For en virksomhed der i dag vælger materiale til plastemballage til det europæiske marked, er PPWR ikke alene et spørgsmål om, hvad loven kræver. Det er et spørgsmål om hvilken risikoprofil det valgte materiale bærer frem mod 2030 – og hvem der bærer den.

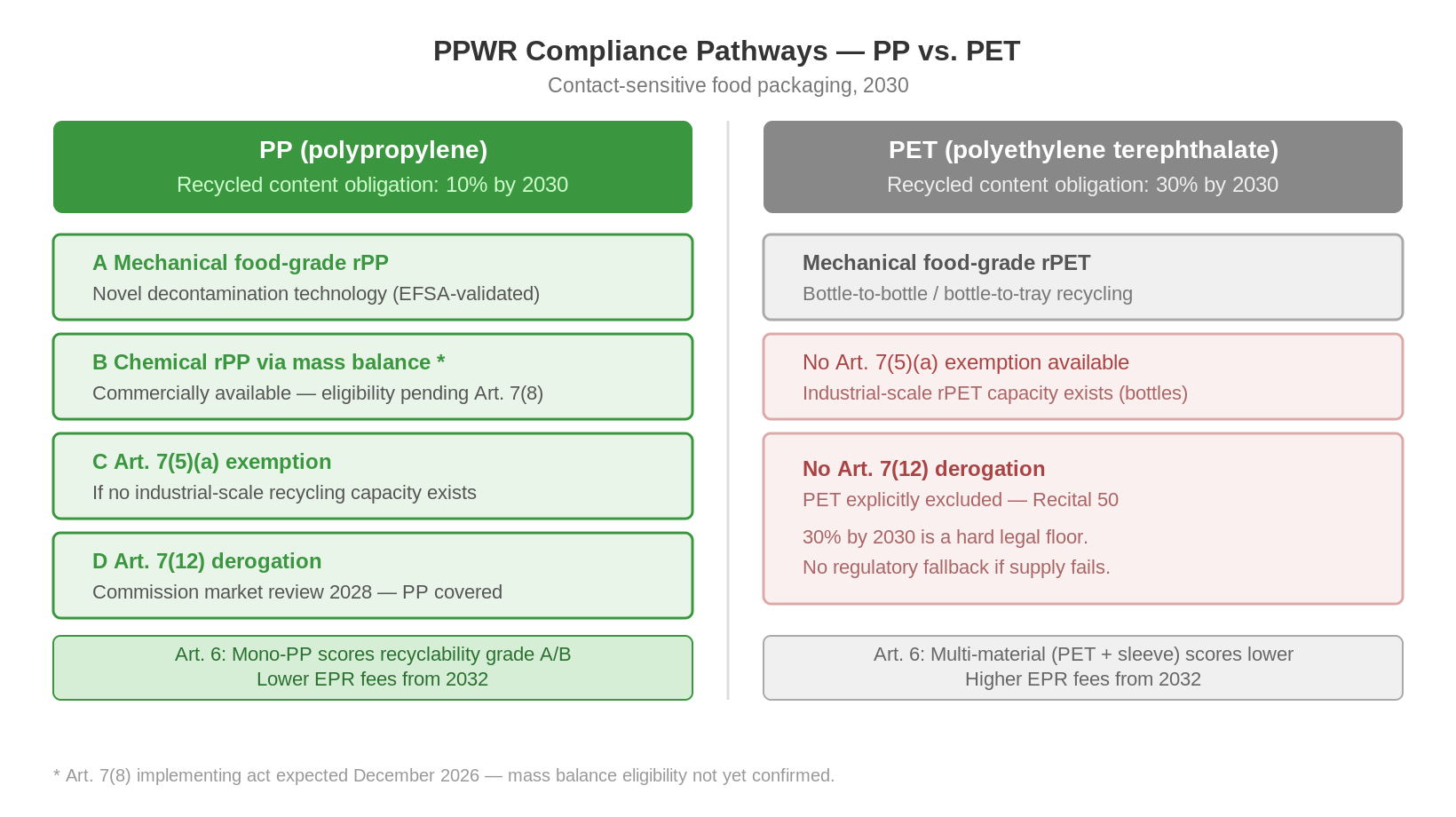

PP og PET er begge veletablerede materialer til fødevareemballage. Men under PPWR stiller de to materialer i meget ulige positioner. PP er underlagt et lavere genanvendelseskrav, har fire dokumenterede compliance-veje og er dækket af forordningens derogationsbestemmelse. PET har et tre gange højere krav i 2030, reelt kun én ubetinget godkendt compliance-vej i dag og er eksplicit udelukket fra den sikkerhedsventil som PP kan aktivere ved forsyningssvigt.

Denne artikel sammenligner PP og PET’s regulatoriske og forsyningsmæssige positioner under PPWR. Kravene til genanvendt indhold pr. materialetype er beskrevet i Genanvendt indhold i plastemballage under PPWR – krav, tidsplan og materialeforskelle. Forsyningsmarkedet for rPET gennemgås i rPET-markedet i Europa

To materialer, to forskellige regulatoriske profiler

Udgangspunktet er kravene i Article 7. For PET-emballage med fødevarekontakt er forpligtelsen 30% post-consumer genanvendt indhold fra 2030, stigende til 50% i 2040. For PP er kravet 10% fra 2030 og 25% fra 2040. Forskellen er ikke marginal – PET-forpligtelsen er tre gange PP’s i 2030 for den samme type kontaktsensitiv emballage.

Men asymmetrien stopper ikke ved tærskelniveauerne. Den fortsætter i forordningens arkitektur for, hvad der sker hvis markedet ikke kan levere. Article 7(12) giver Kommissionen mulighed for at udskyde overholdelsesfristen for PP og andre ikke-PET plasttyper baseret på en markedsrevision i 2028. PET er eksplicit undtaget fra denne bestemmelse – ikke som en forglemmelse, men som et bevidst lovgivningsvalg formuleret i Recital 50. For en emballageindkøber er konsekvensen enkel: PP har en fallback, PET har det ikke.

Hertil kommer at PP under Article 7(5)(a) kan søge fritagelse fra kravet, hvis der ikke eksisterer industriel genanvendelseskapacitet i tilstrækkelig skala. For PET gælder denne undtagelse ikke – der eksisterer industriel genanvendelseskapacitet for PET-flasker, og Kommissionen har vurderet at markedet kan levere det krævede volumen.

PP’s fire compliance-veje mod 2030

PP’s regulatoriske profil er ikke kun gunstig på tærskelniveauet – den er gunstig fordi PP har fire dokumenterede veje til at opfylde sine forpligtelser.

Den første vej er mekanisk genanvendt PP i fødevarekvalitet produceret via nyudviklet superrensningsteknologi. Teknologien er EFSA-valideret og kommercielt tilgængelig – om end endnu ikke i industriel skala for alle europæiske markeder. Europæiske udviklingsinitiativ inden for mekanisk food-grade rPP er under opskalering.

Den anden vej er kemisk genanvendt PP via massbalance-allokering. Processer baseret på pyrolyse af plastikaffald kan i dag levere rPP via certifikationsordninger som ISCC+. Materialet er kommercielt tilgængeligt. Om det kvalificerer som post-consumer genanvendt indhold under PPWR afgøres af den implementing act under Article 7(8), der forventes december 2026.

Den tredje vej er undtagelsen under Article 7(5)(a): hvis der ikke eksisterer industriel genanvendelseskapacitet for food-grade rPP i tilstrækkelig skala, kan producenten søge fritagelse med dokumentation. Bestemmelsen er specifikt konstrueret til situationer som PP’s nuværende – et materiale med et voksende genanvendelsesøkosystem, men endnu ikke industriel skala.

Den fjerde vej er sikkerhedsventilerne i Article 7(12) og 7(13): Kommissionens mulighed for at udskyde kravet for PP baseret på markedsrevisionen i 2028, og de generelle nødsituationsklausuler der kan aktiveres ved dokumenterede forsyningskrisesituationer.

PET’s forsyningsudfordring: én vej, ét marked

PET’s compliance-logik er enklere end PP’s – og mere sårbar. Vejen til 30% rPET i 2030 går primært via mekanisk genanvendelse af indsamlet PET til food-grade rPET. Det er den eneste vej der i dag er ubetinget godkendt under PPWR.

Udfordringen er at dette marked er under pres. Den europæiske genanvendelsesindustri for PET lukkede ifølge data fra Plastics Recyclers Europe (PRE) 300.000 ton kapacitet i 2024 – den største kapacitetsreduktion nogensinde – som følge af presset fra billige importerede rPET-granulater og faldende virgin PET-priser. PRE angiver food-contact rPET som det mest pressede segment, og de understreger at den ca. 6 % årlige kapacitetsvækst, der er nødvendig for at imødekomme PPWR-kravene, ikke er i gang.

Hertil kommer en strukturel konkurrence om den begrænsede food-grade rPET-kapacitet. PET-flasker er underlagt SUP-direktivet (Single Use Plastics), der kræver 25% rPET i PET-drikkevareflasker fra 2025 og 30% fra 2030. Flaskeproducenter og tray-producenter konkurrerer om den samme forsyningskilde. For ikke-flaske PET-emballage – herunder trays og cups – udgør specifik genanvendelseskapacitet under 3% af den samlede europæiske PET-genanvendelseskapacitet ifølge tilgængelige markedsdata.

Den regulatoriske asymmetri i Article 7(12)

Det mest undervurderede element i sammenstillingen af PP og PET under PPWR er ikke tærskelniveauet – det er hvad der sker ved forsyningssvigt.

Article 7(12) fastlægger at Kommissionen senest i 2028 skal gennemføre en markedsrevision og på basis heraf kan beslutte at udskyde overholdelsesdatoen for specifikke materialkategorier, hvis der dokumenteres utilstrækkelig forsyningskapacitet. PP og øvrige ikke-PET plasttyper er dækket af denne bestemmelse.

PET er undtaget. Det fremgår af Recital 50 at lovgiver aktivt har valgt at undtage PET fra derogationsmekanismen, fordi det eksisterende genanvendelsesøkosystem for PET-flasker er betragtet som tilstrækkeligt til at underbygge forpligtelsen. Det er en risikovurdering foretaget af lovgiver – ikke en garanti for at markedet vil kunne levere.

Den praktiske konsekvens er, at for en mærkeindehaver der har valgt PET frem mod 2030, er 30%-kravet det juridiske absolutum. Der er ingen fallback i forordningsteksten. Forsyningssikkerheden er et kommercielt spørgsmål, ikke et regulatorisk beskyttet spillerum. For PP er regulatorisk spillerum bygget ind.

Design for genanvendelse: monomateriale vs. multimateriale

Udover kravene til genanvendt indhold under Article 7 introducerer PPWR en parallel dimension i Article 6: design for genanvendelse og recyclability-grades der fra 2030 klassificerer emballage fra A til D ud fra genanvendelsesvenlighed, og som fra 2032 modulerer EPR-gebyrer.

Monomaterial-konstruktioner – en enkelt plasttype uden sekundære materialelag – scorer generelt højere på recyclability-graden end multimaterial-konstruktioner. En sprøjtestøbt PP-kop i monomateriale er designet for direkte indgang i PP-genanvendelsesstrømmen og vil i henhold til forordningens designprincipper kvalificere til grade A eller B.

Multimaterial-løsninger – herunder PET-trays eller -kopper med påsat kartonhylster – er konstruktioner der i den europæiske sorteringsinfrastruktur typisk enten kræver manuel separation, eller sorteres samlet og dermed ikke bidrager effektivt til hverken PET- eller papirgenanvendelse. Konstruktionen reducerer ikke de bindende krav til PET-indholdet: PET-beholderen bærer stadig 30% rPET-forpligtelsen uanset det påsatte kartonlag. Og i EPR-regi fra 2032 vil multimaterial-konstruktionen med høj sandsynlighed score lavere og udløse højere gebyrer end en sammenlignelig monomaterial-løsning. Multimaterial emballage og PPWR.

Opsummering

Under PPWR stiller PP og PET i markant ulige regulatoriske positioner frem mod 2030. PET er underlagt 30%-kravet til post-consumer genanvendt indhold fra 2030 – tre gange PP’s 10%-krav – og er eksplicit udelukket fra Article 7(12)-derogationsmekanismen. PP har fire dokumenterede compliance-veje: mekanisk food-grade rPP, kemisk rPP via massbalance (afhængig af Article 7(8)-afgørelse december 2026), fritagelsesmulighed under Article 7(5)(a) og sikkerhedsventilerne under Article 7(12) og 7(13). PET har i dag reelt én ubetinget godkendt vej: mekanisk genanvendelse til food-grade rPET – i et marked der kontraherer og konkurrerer internt om begrænset kapacitet. Kemisk genanvendelse af PET (depolymerisering) eksisterer, men afventer – ligesom kemisk rPP – Article 7(8)-afgørelsen om massbalance. Hertil kommer at monomaterial-PP-konstruktioner scorer højere på design for genanvendelse under Article 6 end multimaterial-løsninger inkl. PET+pap-kombinationskonstruktioner.

Ofte stillede spørgsmål

Nej. For kontaktsensitiv emballage er PET-forpligtelsen 30% post-consumer genanvendt indhold fra 2030, mod 10% for PP. Kravene er tre gange højere for PET i 2030 og dobbelt så høje i 2040.

Article 7(12) giver Kommissionen mulighed for at udskyde overholdelsesfristen for PP og øvrige ikke-PET plasttyper baseret på en markedsrevision i 2028. PET er eksplicit undtaget fra denne bestemmelse via Recital 50. Det er et bevidst lovgivningsvalg: PP har en regulatorisk fallback, PET har det ikke.

De fire veje er: (A) mekanisk food-grade rPP via superrensningsteknologi, (B) kemisk rPP via massbalance-allokering (afventer Article 7(8)-afgørelse december 2026), (C) fritagelse under Article 7(5)(a) hvis industriel genanvendelseskapacitet mangler, og (D) sikkerhedsventilerne under Article 7(12) og 7(13).

Det er usikkert. Plastics Recyclers Europe (PRE) dokumenterede lukning af 300.000 ton kapacitet i 2024 og angiver food-contact rPET som det mest pressede segment. Tray-specifik kapacitet udgør under 3% af den samlede europæiske PET-genanvendelseskapacitet. Hertil kommer intern konkurrence fra flaskeproducenter underlagt SUP-direktivets krav om 30% rPET fra 2030. Multimaterial emballage og PPWR

Article 6 vurderer emballage ud fra dens egnethed for genanvendelse i eksisterende europæisk sorteringsinfrastruktur. Monomaterial-konstruktioner er direkte kompatible med enkeltmateriale-genanvendelsesstrømme og scorer typisk grade A eller B. Multimaterial-konstruktioner kræver separation for effektiv genanvendelse og scorer lavere – uanset at kartonlaget ikke ændrer ved PET-beholderens rPET-forpligtelse under Article 7.