Für ein Unternehmen, das heute Materialien für Kunststoffverpackungen für den europäischen Markt auswählt, geht es bei PPWR nicht nur darum, was das Gesetz vorschreibt. Es geht darum, welches Risikoprofil das ausgewählte Material bis 2030 aufweist – und wer dieses Risiko trägt.

PP und PET sind beide etablierte Materialien für Lebensmittelverpackungen. Im Rahmen der PPWR befinden sich die beiden Materialien jedoch in sehr unterschiedlichen Positionen. Für PP gilt eine niedrigere Recyclinganforderung, es gibt vier dokumentierte Compliance-Wege, und es fällt unter die Ausnahmeregelung der Verordnung. Für PET gilt bis 2030 eine dreimal so hohe Anforderung, es gibt derzeit faktisch nur einen bedingungslos zugelassenen Compliance-Weg, und es ist ausdrücklich von der Sicherheitsklausel ausgeschlossen, die PP bei Versorgungsengpässen aktivieren kann.

Dieser Artikel vergleicht die regulatorischen und versorgungsbezogenen Rahmenbedingungen für PP und PET im Rahmen der PPWR. Die Anforderungen an den Recyclinganteil pro Materialtyp sind beschrieben in „Recyclinganteil in Kunststoffverpackungen im Rahmen der PPWR – Anforderungen, Zeitplan und Materialunterschiede“. Der Beschaffungsmarkt für rPET wird in „Der rPET-Markt in Europa“

Zwei Materialien, zwei unterschiedliche regulatorische Rahmenbedingungen

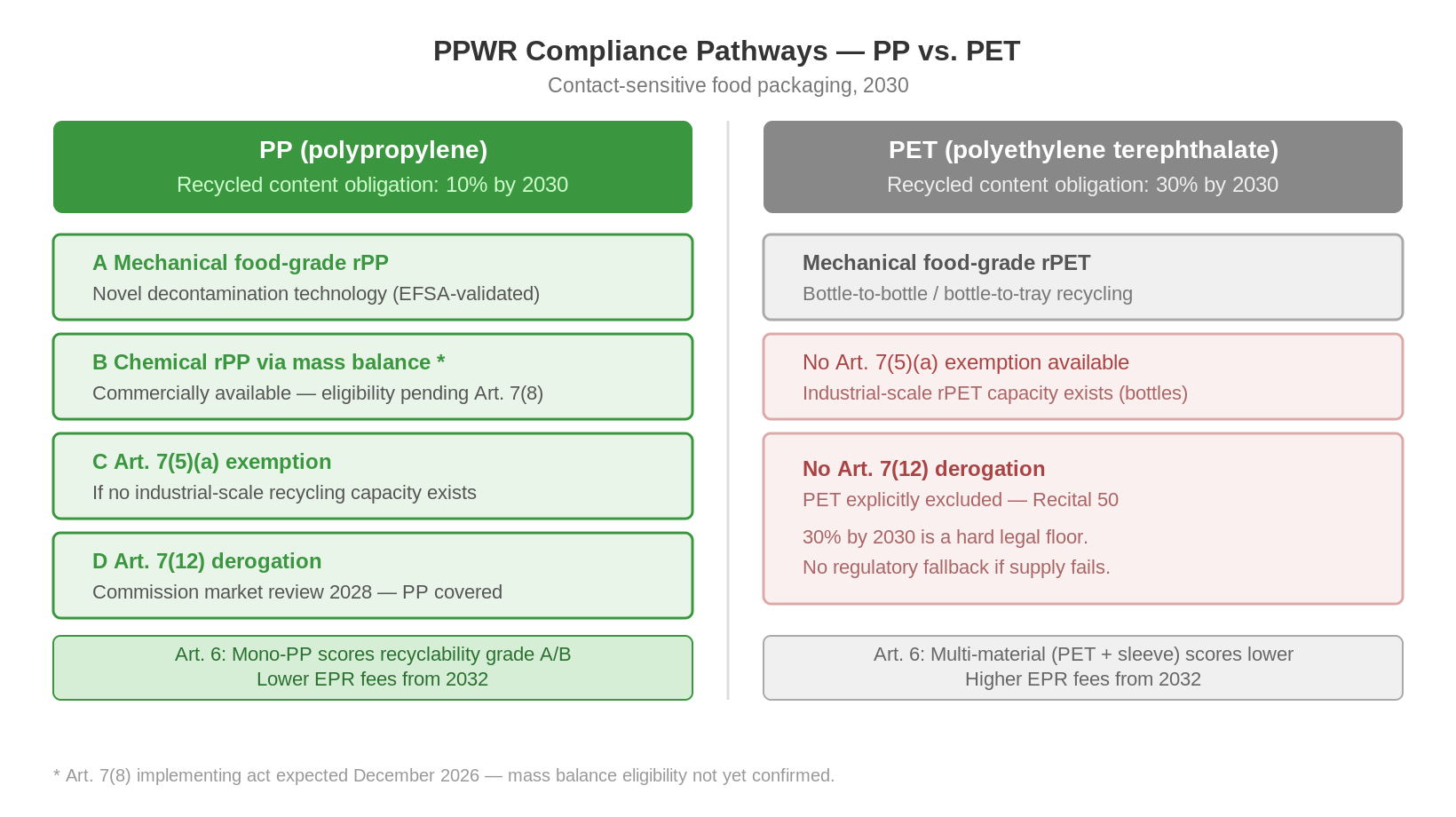

Ausgangspunkt sind die Anforderungen in Artikel 7. Für PET-Verpackungen, die mit Lebensmitteln in Berührung kommen, beträgt die Verpflichtung ab 2030 einen Anteil von 30 % an recycelten Post-Consumer-Materialien, der bis 2040 auf 50 % ansteigt. Für PP liegt die Anforderung ab 2030 bei 10 % und ab 2040 bei 25 %. Der Unterschied ist nicht unerheblich – die PET-Vorgabe ist im Jahr 2030 dreimal so hoch wie die für PP bei derselben Art von lebensmittelberührender Verpackung.

Die Asymmetrie macht jedoch nicht bei den Schwellenwerten Halt. Sie setzt sich in der Struktur der Verordnung fort, die regelt, was geschieht, wenn der Markt die Anforderungen nicht erfüllen kann. Artikel 7 Absatz 12 räumt der Kommission die Möglichkeit ein, die Frist für die Einhaltung der Vorgaben für PP und andere Nicht-PET-Kunststoffarten auf der Grundlage einer Marktüberprüfung im Jahr 2028 zu verschieben. PET ist ausdrücklich von dieser Bestimmung ausgenommen – nicht als Versehen, sondern als bewusste gesetzgeberische Entscheidung, die in Erwägungsgrund 50 formuliert ist. Für einen Verpackungsbeschaffer ist die Konsequenz einfach: Für PP gibt es eine Ausweichmöglichkeit, für PET nicht.

Hinzu kommt, dass die PP gemäß Artikel 7 Absatz 5 Buchstabe a eine Befreiung von dieser Verpflichtung beantragen kann, wenn keine industriellen Recyclingkapazitäten in ausreichendem Umfang vorhanden sind. Für PET gilt diese Ausnahme nicht – es gibt industrielle Recyclingkapazitäten für PET-Flaschen, und die Kommission ist zu dem Schluss gekommen, dass der Markt die erforderliche Menge bereitstellen kann.

Die vier Compliance-Strategien der PP bis 2030

Das regulatorische Profil von PP ist nicht nur hinsichtlich der Schwellenwerte vorteilhaft – es ist auch deshalb vorteilhaft, weil PP über vier nachgewiesene Wege verfügt, um seinen Verpflichtungen nachzukommen.

Der erste Weg ist mechanisch recyceltes PP in Lebensmittelqualität, das mithilfe einer neu entwickelten Superreinigungstechnologie hergestellt wird. Die Technologie ist von der EFSA validiert und kommerziell verfügbar – wenn auch noch nicht im industriellen Maßstab für alle europäischen Märkte. Europäische Entwicklungsinitiativen im Bereich des mechanisch recycelten rPP in Lebensmittelqualität befinden sich derzeit in der Hochskalierungsphase.

Der zweite Weg ist chemisch recyceltes PP über eine Massenbilanz-Zuweisung. Verfahren, die auf der Pyrolyse von Kunststoffabfällen basieren, können heute rPP über Zertifizierungssysteme wie ISCC+ liefern. Das Material ist im Handel erhältlich. Ob es gemäß der PPWR als recycelter Post-Consumer-Anteil gilt, wird durch die Durchführungsrichtlinie gemäß Artikel 7 Absatz 8 entschieden, die für Dezember 2026 erwartet wird.

Der dritte Weg ist die Ausnahme gemäß Artikel 7 Absatz 5 Buchstabe a: Wenn keine industriellen Recyclingkapazitäten für lebensmitteltaugliches rPP in ausreichendem Umfang vorhanden sind, kann der Hersteller unter Vorlage entsprechender Nachweise eine Ausnahmegenehmigung beantragen. Diese Bestimmung ist speziell für Situationen wie die derzeitige bei PP konzipiert – einem Material mit einem wachsenden Recycling-Ökosystem, das jedoch noch nicht im industriellen Maßstab erfolgt.

Der vierte Weg sind die Sicherheitsventile in Artikel 7 Absatz 12 und Artikel 7 Absatz 13: die Möglichkeit der Kommission, die Anforderungen für PP auf der Grundlage der Marktüberprüfung im Jahr 2028 aufzuschieben, sowie die allgemeinen Notfallklauseln, die bei nachgewiesenen Versorgungskrisen aktiviert werden können.

Die Versorgungsherausforderung von PET: ein Weg, ein Markt

Die Compliance-Logik für PET ist einfacher als die für PP – und anfälliger. Der Weg zu einem rPET-Anteil von 30 % im Jahr 2030 führt in erster Linie über die mechanische Verwertung von gesammeltem PET zu lebensmitteltauglichem rPET. Dies ist der einzige Weg, der derzeit im Rahmen der PPWR uneingeschränkt zugelassen ist.

Die Herausforderung besteht darin, dass dieser Markt unter Druck steht. Nach Angaben von Plastics Recyclers Europe (PRE) hat die europäische PET-Recyclingindustrie im Jahr 2024 Kapazitäten in Höhe von 300.000 Tonnen stillgelegt – den größten Kapazitätsabbau aller Zeiten –, was auf den Druck durch billige importierte rPET-Granulate und sinkende Preise für Neu-PET zurückzuführen ist. PRE nennt rPET für den Lebensmittelkontakt als das am stärksten unter Druck stehende Segment und betont, dass das jährliche Kapazitätswachstum von ca. 6 %, das zur Erfüllung der PPWR-Anforderungen erforderlich ist, nicht in Gang gekommen ist.

Hinzu kommt ein struktureller Wettbewerb um die begrenzte Kapazität an lebensmitteltauglichem rPET. PET-Flaschen unterliegen der SUP-Richtlinie (Single Use Plastics), die ab 2025 einen rPET-Anteil von 25 % und ab 2030 von 30 % in PET-Getränkeflaschen vorschreibt. Flaschen- und Schalenhersteller konkurrieren um dieselbe Bezugsquelle. Bei PET-Verpackungen, die keine Flaschen sind – darunter Schalen und Becher –, macht die spezifische Recyclingkapazität laut verfügbaren Marktdaten weniger als 3 % der gesamten europäischen PET-Recyclingkapazität aus.

Die regulatorische Asymmetrie in Artikel 7 Absatz 12

Der am meisten unterschätzte Aspekt bei der Kombination von PP und PET im Rahmen von PPWR ist nicht der Schwellenwert – sondern das, was bei einem Versorgungsausfall geschieht.

Artikel 7 Absatz 12 sieht vor, dass die Kommission spätestens im Jahr 2028 eine Marktüberprüfung durchführen muss und auf dieser Grundlage beschließen kann, den Stichtag für die Einhaltung der Vorschriften für bestimmte Materialkategorien zu verschieben, sofern eine unzureichende Versorgungskapazität nachgewiesen wird. PP und andere Nicht-PET-Kunststoffarten fallen unter diese Bestimmung.

PET ist ausgenommen. Aus Erwägungsgrund 50 geht hervor, dass der Gesetzgeber sich bewusst dafür entschieden hat, PET vom Ausnahmeregelungsmechanismus auszunehmen, da das bestehende Recycling-Ökosystem für PET-Flaschen als ausreichend angesehen wird, um die Verpflichtung zu erfüllen. Es handelt sich hierbei um eine vom Gesetzgeber vorgenommene Risikobewertung – nicht um eine Garantie dafür, dass der Markt die Anforderungen erfüllen kann.

Die praktische Konsequenz ist, dass für einen Markeninhaber, der sich bis 2030 für PET entschieden hat, die 30-Prozent-Vorgabe das rechtliche Minimum darstellt. Der Verordnungstext sieht keine Ausweichmöglichkeit vor. Die Versorgungssicherheit ist eine wirtschaftliche Frage und kein durch Vorschriften geschützter Handlungsspielraum. Für PP ist ein regulatorischer Handlungsspielraum vorgesehen.

Design für die Wiederverwertung: Monomaterial vs. Multimaterial

Neben den Anforderungen an wiederverwendbare Inhaltsstoffe gemäß Artikel 7 führt die PPWR in Artikel 6 eine parallele Dimension ein: „Design for Reuse“ und Recyclingfähigkeitsstufen, die ab 2030 Verpackungen je nach Wiederverwendbarkeit in die Klassen A bis D einteilen und ab 2032 die EPR-Gebühren beeinflussen.

Monomaterialkonstruktionen – aus einem einzigen Kunststofftyp ohne sekundäre Materialschichten – erzielen im Allgemeinen eine höhere Recyclingfähigkeit als Multimaterialkonstruktionen. Ein spritzgegossener PP-Becher aus Monomaterial ist für die direkte Einleitung in den PP-Recyclingkreislauf konzipiert und wird gemäß den Gestaltungsgrundsätzen der Verordnung die Anforderungen der Klasse A oder B erfüllen.

Multimaterial-Lösungen – darunter PET-Schalen oder -Becher mit aufgesetzter Kartonhülle – sind Konstruktionen, die in der europäischen Sortierinfrastruktur in der Regel entweder eine manuelle Trennung erfordern oder gemeinsam sortiert werden und somit weder zur PET- noch zur Papierverwertung effektiv beitragen. Die Konstruktion mindert die verbindlichen Anforderungen an den PET-Anteil nicht: Der PET-Behälter unterliegt weiterhin der 30-prozentigen rPET-Verpflichtung, unabhängig von der aufgesetzten Kartonschicht. Und im Rahmen der EPR-Regelung ab 2032 wird die Multimaterial-Konstruktion mit hoher Wahrscheinlichkeit eine niedrigere Bewertung erhalten und höhere Gebühren auslösen als eine vergleichbare Monomaterial-Lösung. Multimaterialverpackungen und PPWR.

Zusammenfassung

Im Rahmen von PPWR befinden sich PP und PET im Hinblick auf das Jahr 2030 in deutlich unterschiedlichen regulatorischen Positionen. Für PET gilt ab 2030 die 30-Prozent-Vorgabe für den Anteil an Post-Consumer-Recyclingmaterial – das Dreifache der 10-Prozent-Vorgabe für PP – und es ist ausdrücklich vom Ausnahmeregelungsmechanismus gemäß Artikel 7 Absatz 12 ausgeschlossen. Für PP gibt es vier dokumentierte Wege zur Einhaltung der Vorschriften: mechanisch gewonnenes rPP in Lebensmittelqualität, chemisch gewonnenes rPP über die Massenbilanz (abhängig von der Entscheidung gemäß Artikel 7 Absatz 8 im Dezember 2026), die Ausnahmemöglichkeit gemäß Artikel 7 Absatz 5 Buchstabe a sowie die Ausweichmöglichkeiten gemäß Artikel 7 Absatz 12 und 7 Absatz 13. PET verfügt derzeit faktisch über einen einzigen bedingungslos zugelassenen Weg: die mechanische Wiederverwertung zu lebensmitteltauglichem rPET – in einem Markt, der schrumpft und in dem intern um begrenzte Kapazitäten konkurriert wird. Die chemische Wiederverwertung von PET (Depolymerisation) existiert zwar, wartet jedoch – ebenso wie chemisches rPP – auf die Entscheidung gemäß Artikel 7 Absatz 8 zur Massenbilanz. Hinzu kommt, dass Monomaterial-PP-Konstruktionen bei der Gestaltung im Hinblick auf die Wiederverwertung gemäß Artikel 6 besser abschneiden als Multimaterial-Lösungen, einschließlich PET+Papier-Kombinationskonstruktionen.

Häufig gestellte Fragen

Nein. Für kontaktempfindliche Verpackungen beträgt die PET-Vorgabe ab 2030 einen Anteil von 30 % an recycelten Post-Consumer-Materialien, gegenüber 10 % bei PP. Die Anforderungen für PET sind im Jahr 2030 dreimal so hoch und im Jahr 2040 doppelt so hoch.

Artikel 7 Absatz 12 räumt der Kommission die Möglichkeit ein, die Frist für die Einhaltung der Vorschriften für PP und andere Nicht-PET-Kunststoffarten auf der Grundlage einer Marktüberprüfung im Jahr 2028 zu verschieben. PET ist gemäß Erwägungsgrund 50 ausdrücklich von dieser Bestimmung ausgenommen. Dies ist eine bewusste legislative Entscheidung: Für PP gibt es eine regulatorische Ausweichregelung, für PET hingegen nicht.

Die vier Wege sind: (A) mechanisch gewonnenes rPP in Lebensmittelqualität mittels Superreinigungstechnologie, (B) chemisch gewonnenes rPP mittels Massenbilanz-Zuweisung (vorbehaltlich der Entscheidung gemäß Artikel 7 Absatz 8 im Dezember 2026), (C) eine Ausnahmeregelung gemäß Artikel 7 Absatz 5 Buchstabe a, falls industrielle Verwertungskapazitäten fehlen, und (D) die Sicherheitsventile gemäß Artikel 7 Absätze 12 und 13.

Das ist ungewiss. Plastics Recyclers Europe (PRE) hat die Stilllegung von 300.000 Tonnen Kapazität im Jahr 2024 dokumentiert und nennt rPET für den Lebensmittelkontakt als das am stärksten unter Druck stehende Segment. Die Kapazität speziell für Schalen macht weniger als 3 % der gesamten europäischen PET-Recyclingkapazität aus. Hinzu kommt der interne Wettbewerb durch Flaschenhersteller, die den Anforderungen der SUP-Richtlinie unterliegen, wonach ab 2030 ein Anteil von 30 % rPET vorgeschrieben ist. Multimaterialverpackungen und PPWR

Artikel 6 bewertet Verpackungen anhand ihrer Eignung für die Wiederverwertung im Rahmen der bestehenden europäischen Sortierinfrastruktur. Monomaterialkonstruktionen sind direkt mit den Recyclingströmen für Einzelmaterialien kompatibel und erreichen in der Regel die Stufe A oder B. Multimaterialkonstruktionen erfordern eine Trennung für ein effizientes Recycling und erzielen eine niedrigere Bewertung – unabhängig davon, dass die Kartonschicht keinen Einfluss auf die rPET-Verpflichtung des PET-Behälters gemäß Artikel 7 hat.