rPET-markedet i Europa: forsyning, kapacitet og konkurrencen om fødevaregodkendt materiale

PET’s compliance-vej under PPWR hviler på én forudsætning: at der er tilstrækkeligt food-grade genanvendt PET (rPET) til rådighed på det europæiske marked i 2030 til at opfylde 30%-kravet i Article 7. Det er en forudsætning som markedsdata fra 2024 og 2025 sætter alvorlige spørgsmålstegn ved.

Det europæiske rPET-marked er ikke et enkelt marked – det er et hierarki af applikationer med meget ulige adgang til den begrænsede mængde food-grade genanvendt materiale. PET-flasker dominerer genanvendelsesinfrastrukturen. Ikke-flaske-applikationer – herunder trays, cups og skåle til mejeriprodukter – befinder sig strukturelt i bunden af dette hierarki som pristagere i et marked der kontraherer.

Denne artikel beskriver rPET-markedets aktuelle tilstand, de strukturelle kapacitetsbegrænsninger og den konkurrence om food-grade rPET der følger af, at to EU-direktiver – SUP-direktivet og PPWR – stiller simultane krav til det samme begrænsede materialeflow. PP eller PET frem mod 2030? Den regulatoriske og forsyningsmæssige asymmetri.

Det europæiske rPET-marked: kapacitet og struktur

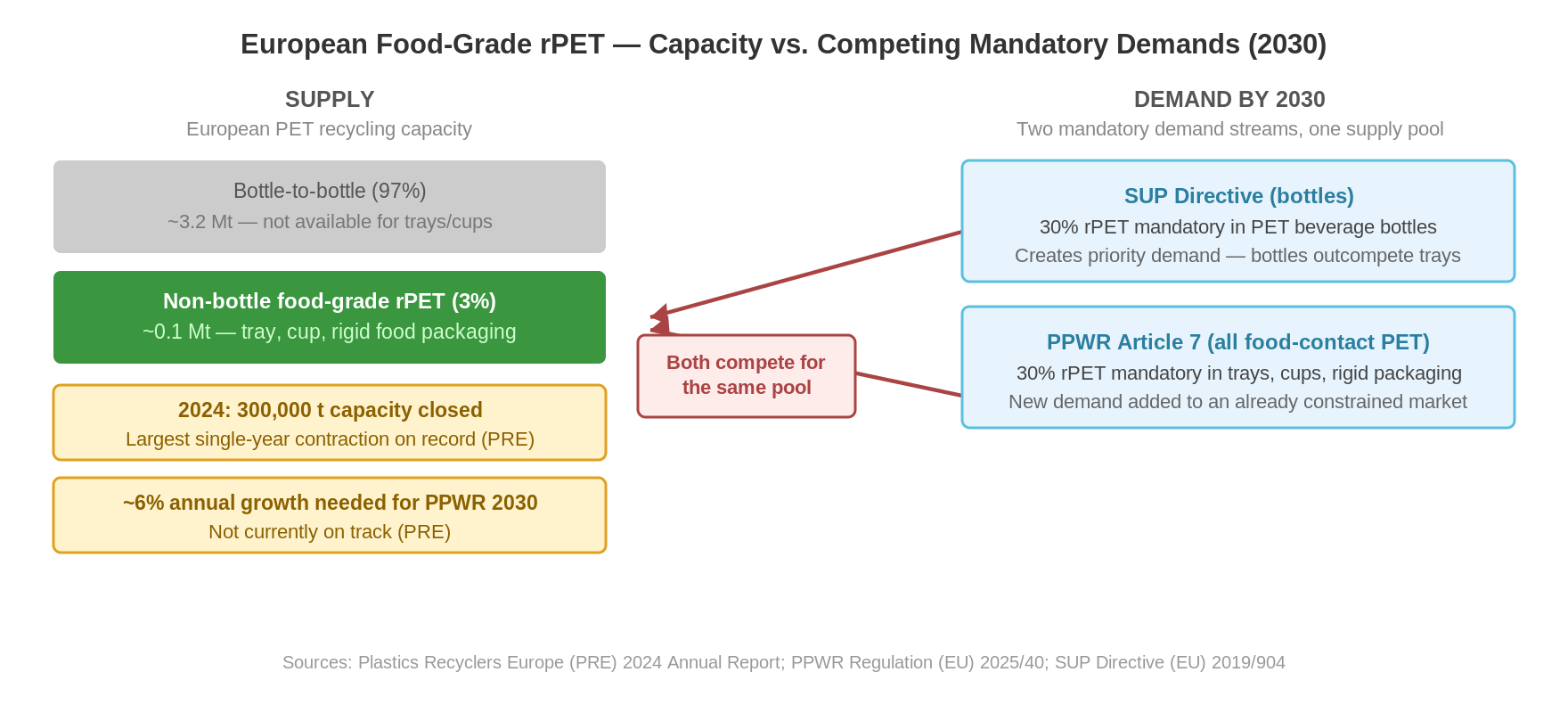

Genanvendelse af PET i Europa er domineret af flaske-genanvendelse. Den samlede europæiske PET-genanvendelseskapacitet estimeres til ca. 3,3 millioner ton, hvoraf størstedelen er konfigureret til at modtage og behandle indsamlede PET-drikkevareflasker og omdanne dem til food-grade rPET-flager eller granulat til flaskeproduktion.

Kapaciteten til at producere food-grade rPET til non-flaske-applikationer – herunder trays til mejeriprodukter, kopper, skåle og anden rigid emballage – er estimeret til under 0,1 millioner ton, svarende til under 3% af den samlede europæiske kapacitet. Teknologien til at producere food-grade rPET i tray-kvalitet er etableret, men den industrielle infrastruktur – sorteringsanlæg konfigureret til tray-fraktioner, genanvendelsesanlæg med food-contact-godkendelse til tray-input – er langt mere begrænset end flaske-infrastrukturen.

Fraværet af en dedikeret tray-til-tray genanvendelsesstrøm betyder at producenter af PET-trays og -cups i praksis konkurrerer om bottle-grade rPET, der omstøbes til tray-applikationer. Det er et marked med lavere effektivitet og højere omkostning end bottle-to-bottle-strømmen – og et marked der typisk gives lavere prioritet, når genanvendelsesanlæggene optimerer for volumen og margin.

Kapacitetskontraktion og markedssignaler

I 2024 lukkede den europæiske PET-genanvendelsesindustri kapacitet svarende til ca. 300.000 ton – den største enkeltårs-kontraktion siden industriens etablering. Årsagen var en kombination af faldende efterspørgsel, importkonkurrence fra billigere rPET-granulater fra Asien og lavere virgin PET-priser, der pressede rPET-marginer. Brancheorganisationen Plastics Recyclers Europe (PRE) angiver omsætningsfald på 5,5% for den europæiske genanvendelsesindustri som helhed.

PRE har identificeret food-contact rPET som det mest pressede segment og har påpeget at den vækst i genanvendelseskapacitet, der er nødvendig for at imødekomme PPWR’s 30%-krav i 2030, forudsætter ca. 6% årlig kapacitetsvækst – en vækst der ifølge PRE’s analyser ikke er i gang.

I marts 2026 erklærede Indorama Ventures – en af Europas største PET- og rPET-producenter – force majeure på leverancer med efterfølgende nedlukninger i preform-produktionen hos afhængige kunder. Det er en enkelt hændelse, men den illustrerer sårbarheden i en forsyningskæde der allerede er under strukturelt pres.

Strukturel konkurrence: SUP-direktivet møder PPWR

Det særegne ved den europæiske rPET-situation frem mod 2030 er ikke alene at kapaciteten er begrænset – det er at to separate EU-regulatoriske instrumenter stiller simultane krav til den samme forsyningskilde.

SUP-direktivet (Single Use Plastics Directive) kræver 25% genanvendt indhold i PET-drikkevareflasker fra 2025, stigende til 30% fra 2030. Dette krav rammer specifikt flaskeproducenter og skaber strukturel, mandatorisk efterspørgsel efter food-grade rPET til flaskeapplikationer. Flaskeproducenter køber aktivt rPET for at opfylde SUP-krav – og de er villige til at betale en premium for certificeret food-grade materiale.

PPWR’s Article 7 kræver 30% rPET i al food-contact PET-emballage fra 2030 – herunder trays, cups og skåle der ikke er drikkevareflasker. Det er en ny og separat efterspørgsel rettet mod den allerede begrænsede food-grade rPET-kapacitet. Resultatet er at flaskeproducenter og tray/cup-producenter konkurrerer om materiale fra det samme genanvendeløkosystem. Flaskeproducenter er strukturelt bedre positioneret i denne konkurrence: de køber i højere volumen, de konkurrerer om et mere standardiseret materiale, og de drives af en mandatorisk regulatorisk efterspørgsel der giver dem et incitament til at betale over spotpris.

Kontraktuel rPET-allokering og leverandørrisiko

For en mærkeindehaver der planlægger PET-emballage med rPET-compliance i 2030, er det ikke tilstrækkeligt at vide at rPET-markedet eksisterer. Spørgsmålet er om der kan sikres et kontraktbaseret, dokumenteret forsyningsforhold der holder frem til og forbi 2030.

De relevante spørgsmål at stille til en potentiel rPET-leverandør er: er allokeringen til food-contact-applikationer kontraktmæssigt fastlagt og ikke blot indikativ? Hvilke backup-forsyningspartnere eksisterer hvis den primære leverandør rammes af kapacitetssvigt, prisvolatilitet eller force majeure? Hvad er leverandørens plan for Article 7-compliance – og er den betinget af implementing act-afgørelserne under Article 7(8)?

Markedssignalerne fra 2024 og 2026 tyder på at svarene på disse spørgsmål i mange tilfælde vil afsløre en kortere og mere sårbar forsyningskæde end den, der på papiret virker som en ligetil compliance-løsning.

Hvad markedet siger til PP

rPET-markedssituationen er ikke direkte relevant for PP-emballage – der eksisterer endnu ikke et etableret europæisk marked for food-grade rPP i industriel skala. Men netop fraværet af dette marked er det der aktiverer PP’s undtagelsesmulighed under Article 7(5)(a): hvis der ikke eksisterer industriel genanvendelseskapacitet, kan producenten søge fritagelse. PP’s udfordring er ikke et marked under pres – det er et marked der endnu ikke er etableret, og som forordningen eksplicit giver tid til at vokse frem.

For PET er situationen omvendt: markedet eksisterer, Kommissionen har vurderet at det kan levere – og fritagelsesmuligheden under Article 7(5)(a) og derogationsmekanismen under Article 7(12) er dermed lukkede for PET. Det europæiske rPET-marked befinder sig i en periode med kontraktion og konkurrencepres, og det er i dette marked at PET-emballageproducenter skal finde deres compliance-løsning frem mod 2030. PP eller PET frem mod 2030? Den regulatoriske og forsyningsmæssige asymmetri.

Opsummering

Det europæiske rPET-marked er strukturelt domineret af flaske-genanvendelse, med under 3% af den samlede kapacitet dedikeret til non-flaske food-contact applikationer. Plastics Recyclers Europe (PRE) dokumenterede lukning af 300.000 ton kapacitet i 2024 og identificerede food-contact rPET som det mest pressede segment. Den kapacitetsvækst på ca. 6% årligt der er nødvendig for at imødekomme PPWR’s 2030-krav, er ikke i gang. Hertil kommer strukturel konkurrence fra SUP-direktivets simultane krav om 30% rPET i PET-drikkevareflasker fra 2030 – en mandatorisk efterspørgsel der konkurrerer direkte om den begrænsede food-grade rPET-kapacitet. For tray- og cup-producenter der planlægger PET-baseret emballage, er rPET-forsyningssikkerhed et aktivt kommercielt og kontraktuelt spørgsmål – ikke en given forudsætning.

Ofte stillede spørgsmål

Den tilgængelige industrielle kapacitet til food-grade rPET i tray-kvalitet estimeres til under 0,1 millioner ton, svarende til under 3% af den samlede europæiske PET-genanvendelseskapacitet på ca. 3,3 millioner ton. Størstedelen af kapaciteten er konfigureret til flaske-til-flaske-genanvendelse.

Den europæiske PET-genanvendelsesindustri lukkede ca. 300.000 ton kapacitet i 2024 som følge af en kombination af importkonkurrence fra billigere asiatisk rPET, faldende virgin PET-priser der pressede rPET-marginer, og reduceret efterspørgsel i et svagt emballagemarked. PRE angiver omsætningsfald på 5,5% for industrien som helhed.

SUP-direktivet kræver 25% rPET i PET-drikkevareflasker fra 2025 og 30% fra 2030. Det skaber mandatorisk, reguleringsdrevet efterspørgsel efter food-grade rPET til flasker – en efterspørgsel der konkurrerer direkte med PPWR’s krav om 30% rPET i al food-contact PET-emballage fra 2030, herunder trays og cups.

Tray- og cup-producenter er strukturelt svagere positioneret i konkurrencen om food-grade rPET end flaskeproducenter. De konkurrerer om et materiale der primært er konfigureret til flaskeapplikationer, i et marked der kontraherer, og uden det regulatoriske incitament som SUP-direktivet giver flaskeproducenterne. Kontraktuel sikring af rPET-allokering frem mod 2030 er et aktivt forretningsspørgsmål.

For PP eksisterer der endnu ikke et etableret europæisk marked for food-grade rPP i industriel skala – og netop dette aktiverer PP’s undtagelsesmulighed under Article 7(5)(a) og sikkerhedsventilen under Article 7(12). For PET har Kommissionen vurderet at markedet kan levere, og undtagelsesmulighederne er lukkede. PP’s udfordring er et marked der vokser frem; PET’s udfordring er et etableret marked under pres. PP eller PET frem mod 2030? Den regulatoriske og forsyningsmæssige asymmetri.