rPET-markedet i Europa: tilbud, kapasitet og konkurranse for næringsmiddelgodkjent materiale

PETs samsvarsstrategi under PPWR hviler på én antagelse: at det er tilstrekkelig resirkulert PET av næringsmiddelkvalitet (rPET) tilgjengelig på det europeiske markedet i 2030 til å oppfylle 30 %-kravet i artikkel 7. Dette er en antagelse som markedsdata fra 2024 og 2025 setter alvorlig spørsmålstegn ved.

Det europeiske rPET-markedet er ikke et enkelt marked – det er et hierarki av bruksområder med svært ulik tilgang til den begrensede mengden resirkulert materiale av næringsmiddelkvalitet. PET-flasker dominerer resirkuleringsinfrastrukturen. Bruksområder som ikke er flasker – inkludert brett, kopper og skåler for meieriprodukter – er strukturelt sett nederst i dette hierarkiet som pristakere i et krympende marked.

Denne artikkelen beskriver den nåværende tilstanden til rPET-markedet, de strukturelle kapasitetsbegrensningene og konkurransen om næringsmiddelgodkjent rPET som følge av to EU-direktiver – SUP-direktivet og PPWR – som stiller samtidige krav til den samme begrensede materialflyten. PP eller PET mot 2030? Asymmetrien mellom regulatorer og forsyninger.

Det europeiske rPET-markedet: kapasitet og struktur

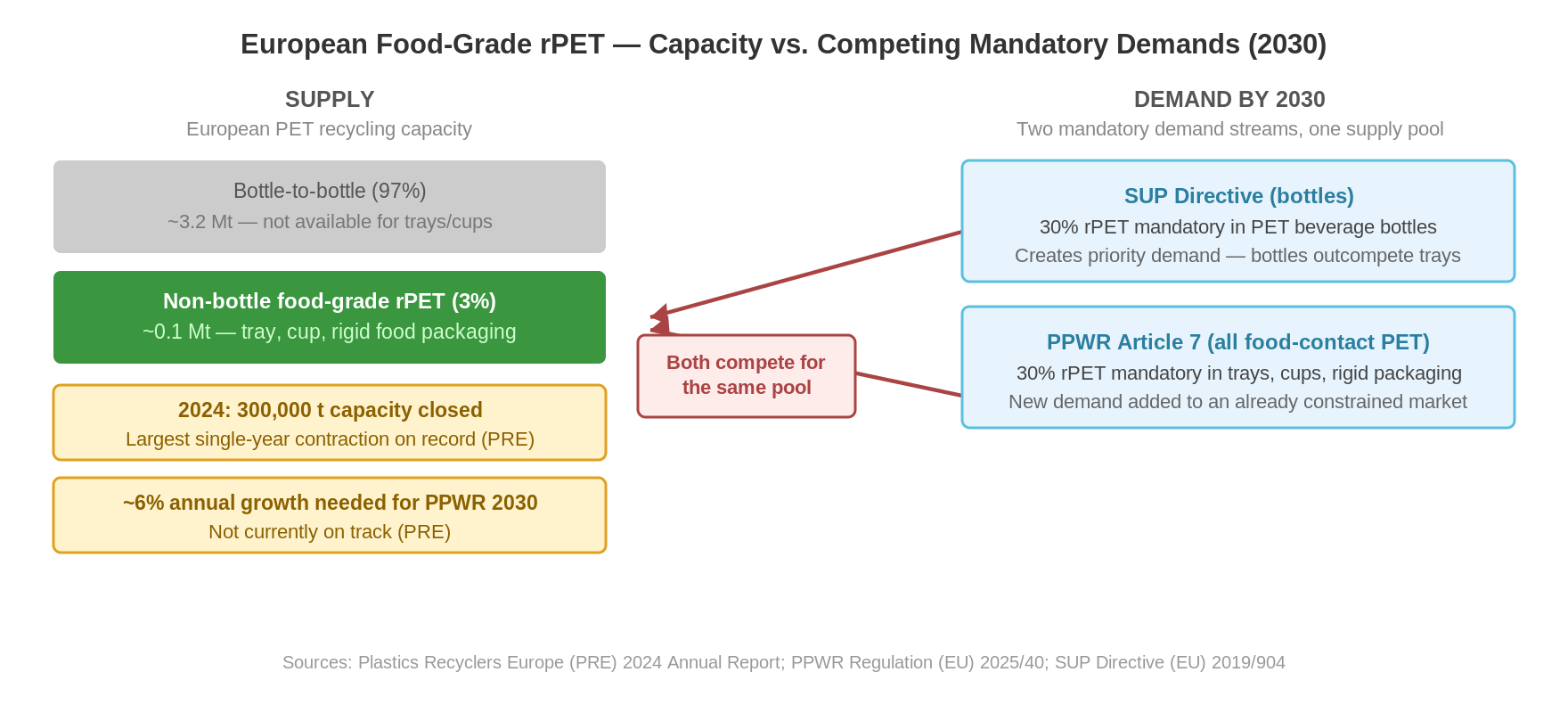

PET-resirkulering i Europa domineres av flaskeresirkulering. Den totale europeiske PET-resirkuleringskapasiteten er anslått til omtrent 3,3 millioner tonn, hvorav majoriteten er konfigurert til å motta og behandle innsamlede PET-drikkeflasker og omdanne dem til matvaregodkjente rPET-flak eller -granulat for flaskeproduksjon.

Kapasiteten til å produsere matkvalitets rPET for ikke-flaskebruksområder – inkludert meieriprodukter, kopper, skåler og annen stiv emballasje – er anslått til mindre enn 0,1 millioner tonn, tilsvarende mindre enn 3 % av den totale europeiske kapasiteten. Teknologien for å produsere matkvalitets rPET i brettkvalitet er etablert, men den industrielle infrastrukturen – sorteringsanlegg konfigurert for brettfraksjoner, resirkuleringsanlegg med godkjenning for matkontakt for brettinnmat – er mye mer begrenset enn flaskeinfrastrukturen.

Fraværet av en egen brett-til-brett-resirkuleringsstrøm betyr at PET-brett- og koppprodusenter i praksis konkurrerer om rPET av flaskekvalitet som støpes på nytt for brettapplikasjoner. Det er et marked med lavere effektivitet og høyere kostnader enn flaske-til-flaske-strømmen – og et marked som vanligvis prioriteres lavere når resirkuleringsanlegg optimaliserer for volum og margin.

Kapasitetsreduksjon og markedssignaler

I 2024 stengte den europeiske PET-gjenvinningsindustrien en kapasitet tilsvarende omtrent 300 000 tonn – den største nedgangen på ett år siden industrien startet. Årsaken var en kombinasjon av fallende etterspørsel, importkonkurranse fra billigere rPET-granulat fra Asia og lavere priser på jomfruelig PET, noe som satte press på rPET-marginene. Bransjeforeningen Plastics Recyclers Europe (PRE) rapporterer en nedgang i omsetningen på 5,5 % for den europeiske gjenvinningsindustrien som helhet.

PRE har identifisert matkontakt-rPET som det mest pressede segmentet og har påpekt at veksten i resirkuleringskapasitet som trengs for å oppfylle PPWRs 30 %-krav innen 2030 krever omtrent 6 % årlig kapasitetsvekst – en vekst som ifølge PREs analyser ikke er i gang.

I mars 2026 erklærte Indorama Ventures – en av Europas største PET- og rPET-produsenter – force majeure på leveranser, med påfølgende nedstengninger av preformproduksjon hos avhengige kunder. Dette er en enkeltstående hendelse, men den illustrerer sårbarheten til en forsyningskjede som allerede er under strukturelt press.

Strukturell konkurranse: SUP-direktivet oppfyller PPWR

Det særegne ved den europeiske rPET-situasjonen frem mot 2030 er ikke bare at kapasiteten er begrenset – det er at to separate EU-reguleringsinstrumenter stiller samtidige krav til samme forsyningskilde.

Engangsplastdirektivet (SUP) krever 25 % resirkulert innhold i PET-drikkeflasker fra 2025, og øker til 30 % fra 2030. Dette kravet påvirker spesielt flaskeprodusenter og skaper en strukturell, obligatorisk etterspørsel etter matkvalitets rPET til flaskeapplikasjoner. Flaskeprodusenter kjøper aktivt rPET for å oppfylle SUP-kravene – og de er villige til å betale en premie for sertifisert matkvalitetsmateriale.

Artikkel 7 i PPWR krever 30 % rPET i all PET-emballasje i kontakt med mat innen 2030 – inkludert brett, kopper og skåler som ikke er drikkeflasker. Dette er et nytt og separat krav som er rettet mot den allerede begrensede kapasiteten for matvaregodkjent rPET. Resultatet er at flaskeprodusenter og brett-/koppprodusenter konkurrerer om materiale fra samme resirkuleringsøkosystem. Flaskeprodusenter er strukturelt bedre posisjonert i denne konkurransen: de kjøper inn større volumer, de konkurrerer om et mer standardisert materiale, og de er drevet av et obligatorisk regulatorisk krav som gir dem et insentiv til å betale over spotprisen.

Kontraktsmessig rPET-allokering og leverandørrisiko

For en merkevareeier som planlegger PET-emballasje med rPET-samsvar i 2030, er det ikke nok å vite at rPET-markedet eksisterer. Spørsmålet er om det kan sikres et kontraktsmessig, dokumentert leveringsforhold som varer til og utover 2030.

De relevante spørsmålene å stille en potensiell rPET-leverandør er: er tildelingen for matkontaktapplikasjoner kontraktsfestet og ikke bare veiledende? Hvilke backup-leverandører finnes dersom hovedleverandøren blir rammet av kapasitetssvikt, prisvolatilitet eller force majeure? Hva er leverandørens plan for samsvar med artikkel 7 – og er den betinget av implementeringsrettsaktens beslutninger i henhold til artikkel 7(8)?

Markedssignaler fra 2024 og 2026 tyder på at svarene på disse spørsmålene i mange tilfeller vil avdekke en kortere og mer sårbar forsyningskjede enn det som på papiret fremstår som en enkel compliance-løsning.

Hva markedet sier om PP

Markedssituasjonen for rPET er ikke direkte relevant for PP-emballasje – det finnes ennå ikke et etablert europeisk marked for næringsmiddelgodkjent rPP i industriell skala. Men det er nettopp fraværet av dette markedet som aktiverer PPs unntak i henhold til artikkel 7(5)(a): hvis det ikke finnes industriell resirkuleringskapasitet, kan produsenten søke om unntak. PPs utfordring er ikke et marked under press – det er et marked som ennå ikke er etablert, og som forordningen eksplisitt gir tid til å utvikle.

For PET er situasjonen motsatt: markedet eksisterer, Kommisjonen har vurdert at det kan levere – og unntaksmuligheten i henhold til artikkel 7(5)(a) og unntaksmekanismen i henhold til artikkel 7(12) er derfor stengt for PET. Det europeiske rPET-markedet er inne i en periode med sammentrekning og konkurransepress, og det er i dette markedet PET-emballasjeprodusenter må finne sin samsvarsløsning frem mot 2030. PP eller PET frem mot 2030? Asymmetrien i regulatorisk og forsyningsmessig forstand.

Sammendrag

Det europeiske rPET-markedet er strukturelt dominert av flaskeresirkulering, med mindre enn 3 % av den totale kapasiteten dedikert til matkontaktapplikasjoner uten flasker. Plastics Recyclers Europe (PRE) dokumenterte nedleggelsen av 300 000 tonn kapasitet innen 2024 og identifiserte matkontakt-rPET som det mest pressede segmentet. Kapasitetsveksten på omtrent 6 % per år som er nødvendig for å oppfylle PPWRs krav for 2030 er ikke i gang. I tillegg er det strukturell konkurranse fra SUP-direktivets samtidige krav om 30 % rPET i PET-drikkeflasker fra 2030 – et obligatorisk krav som konkurrerer direkte om den begrensede rPET-kapasiteten for matvarer. For produsenter av brett og kopper som planlegger PET-basert emballasje, er forsyningssikkerhet for rPET et aktivt kommersielt og kontraktsmessig spørsmål – ikke en gitt.

Ofte stilte spørsmål

Den tilgjengelige industrielle kapasiteten for rPET av matkvalitet i brettkvalitet er anslått til å være mindre enn 0,1 millioner tonn, tilsvarende mindre enn 3 % av den totale europeiske PET-resirkuleringskapasiteten på omtrent 3,3 millioner tonn. Størstedelen av kapasiteten er konfigurert for flaske-til-flaske-resirkulering.

Den europeiske PET-resirkuleringsindustrien stengte en kapasitet på omtrent 300 000 tonn i 2024 på grunn av en kombinasjon av importkonkurranse fra billigere asiatisk rPET, fallende priser på jomfruelig PET som presset rPET-marginene, og redusert etterspørsel i et svakt emballasjemarked. PRE rapporterer en nedgang i inntektene på 5,5 % for bransjen som helhet.

SUP-direktivet krever 25 % rPET i PET-drikkeflasker fra 2025 og 30 % fra 2030. Dette skaper obligatorisk, reguleringsdrevet etterspørsel etter matgodkjent rPET for flasker – en etterspørsel som konkurrerer direkte med PPWR-kravet om 30 % rPET i all PET-emballasje i kontakt med mat fra 2030, inkludert brett og kopper.

Produsenter av brett og kopper er strukturelt sett svakere i konkurransen om næringsmiddelgodkjent rPET enn flaskeprodusenter. De konkurrerer om et materiale som primært er konfigurert for flaskeapplikasjoner, i et krympende marked, og uten det regulatoriske insentivet som SUP-direktivet gir flaskeprodusenter. Kontraktsmessig sikring av rPET-tildeling frem til 2030 er et aktivt forretningsspørsmål.

For PP finnes det ennå ikke et etablert europeisk marked for næringsmiddelgodkjent rPP i industriell skala – og det er nettopp dette som aktiverer PPs unntak i henhold til artikkel 7(5)(a) og sikkerhetsventilen i henhold til artikkel 7(12). For PET har Kommisjonen vurdert at markedet kan levere, og unntaksmulighetene er lukket. PPs utfordring er et voksende marked; PETs utfordring er et etablert marked under press. PP eller PET mot 2030? Asymmetrien i regulatorisk og forsyningsmessig fordeling.