Marknaden för rPET i Europa: utbud, kapacitet och konkurrensen om livsmedelsgodkänt material

PET:s väg mot efterlevnad inom ramen för PPWR bygger på en enda förutsättning: att det år 2030 finns tillräckligt med återvunnet PET av livsmedelskvalitet (rPET) tillgängligt på den europeiska marknaden för att uppfylla 30-procentskravet i artikel 7. Detta är en förutsättning som marknadsdata från 2024 och 2025 allvarligt ifrågasätter.

Den europeiska rPET-marknaden är inte en enhetlig marknad – den utgörs av en hierarki av användningsområden med mycket ojämlik tillgång till den begränsade mängden återvunnet material av livsmedelskvalitet. PET-flaskor dominerar återvinningsinfrastrukturen. Användningsområden som inte avser flaskor – däribland brickor, muggar och skålar för mejeriprodukter – befinner sig strukturellt sett längst ner i denna hierarki som prismottagare på en marknad som krymper.

Denna artikel beskriver det aktuella läget på rPET-marknaden, de strukturella kapacitetsbegränsningarna och konkurrensen om rPET av livsmedelskvalitet som uppstår till följd av att två EU-direktiv – SUP-direktivet och PPWR – ställer samtidiga krav på samma begränsade materialflöde. PP eller PET fram till 2030? Asymmetrin i fråga om regelverk och utbud.

Den europeiska rPET-marknaden: kapacitetoch struktur

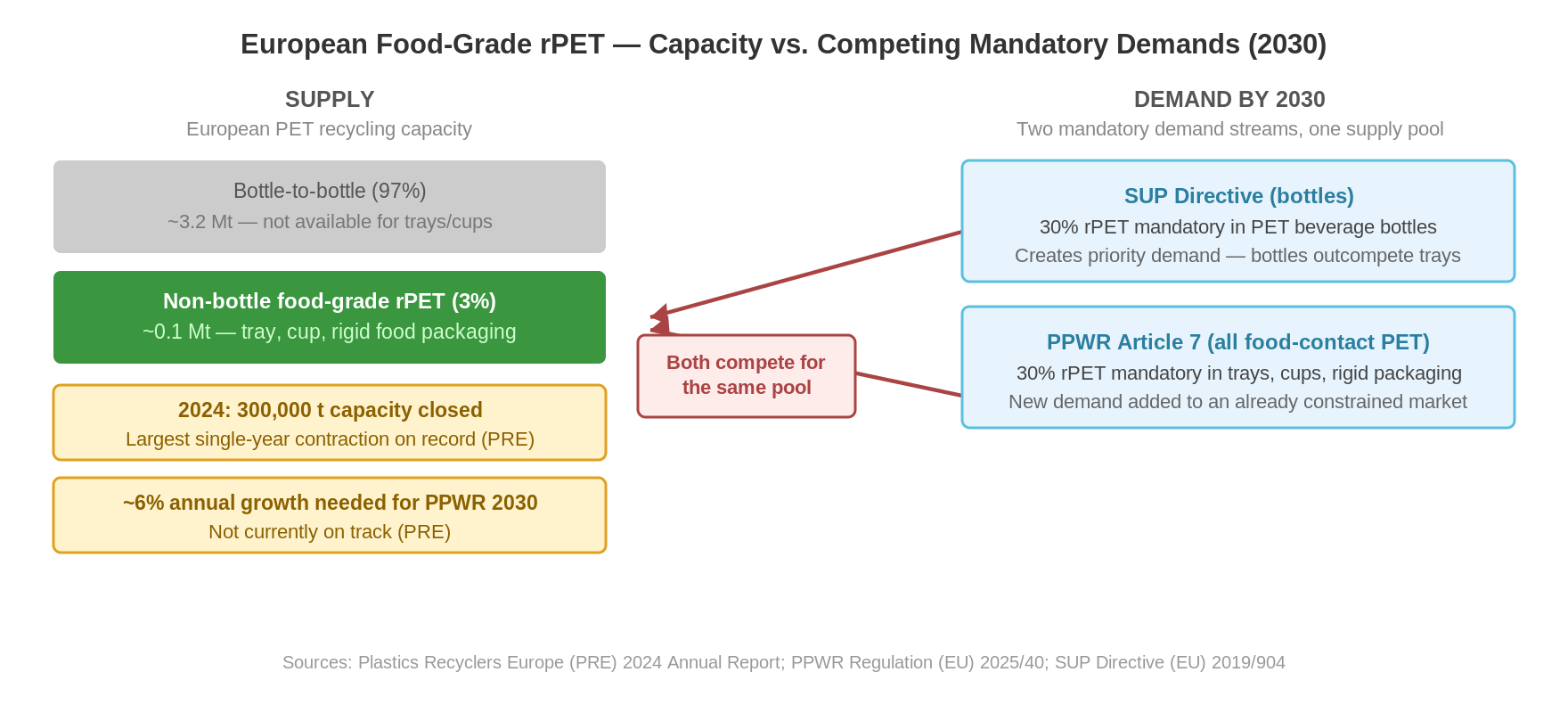

Återvinningen av PET i Europa domineras av återvinning av flaskor. Den totala europeiska återvinningskapaciteten för PET uppskattas till cirka 3,3 miljoner ton, varav huvuddelen är anpassad för att ta emot och bearbeta insamlade PET-dryckesflaskor och omvandla dem till rPET-flis eller granulat av livsmedelskvalitet för flaskproduktion.

Kapaciteten att producera rPET av livsmedelskvalitet för andra tillämpningar än flaskor – däribland brickor för mejeriprodukter, koppar, skålar och annan styv förpackning – uppskattas till under 0,1 miljoner ton, vilket motsvarar under 3 % av den totala europeiska kapaciteten. Tekniken för att producera livsmedelsgodkänd rPET av brickkvalitet är etablerad, men den industriella infrastrukturen – sorteringsanläggningar anpassade för brickfraktioner, återvinningsanläggningar med godkännande för kontakt med livsmedel för brickmaterial – är betydligt mer begränsad än infrastrukturen för flaskor.

Avsaknaden av ett särskilt återvinningsflöde från bricka till bricka innebär att tillverkare av PET-brickor och -muggar i praktiken konkurrerar om rPET av flaskkvalitet, som omsmälts för användning i brickor. Det är en marknad med lägre effektivitet och högre kostnader än flaska-till-flaska-flödet – och en marknad som vanligtvis ges lägre prioritet när återvinningsanläggningarna optimerar för volym och marginal.

Kapacitetsminskning och marknadssignaler

År 2024 stängde den europeiska PET-återvinningsindustrin ner kapacitet motsvarande cirka 300 000 ton – den största nedgången under ett enskilt år sedan branschens tillkomst. Orsaken var en kombination av sjunkande efterfrågan, importkonkurrens från billigare rPET-granulat från Asien och lägre priser på nyproducerad PET, vilket pressade marginalerna för rPET. Branschorganisationen Plastics Recyclers Europe (PRE) uppger en omsättningsminskning på 5,5 % för den europeiska återvinningsindustrin som helhet.

PRE har identifierat rPET för livsmedelskontakt som det segment som står under störst press och har påpekat att den ökning av återvinningskapaciteten som krävs för att uppfylla PPWR:s krav på 30 % år 2030 förutsätter en årlig kapacitetsökning på cirka 6 % – en ökning som enligt PRE:s analyser inte har kommit igång.

I mars 2026 åberopade Indorama Ventures – en av Europas största tillverkare av PET och rPET – force majeure för sina leveranser, vilket ledde till nedstängningar av preformproduktionen hos berörda kunder. Det är en enskild händelse, men den illustrerar sårbarheten i en leveranskedja som redan står under strukturellt tryck.

Strukturell konkurrens: SUP-direktivet möter PPWR

Det som utmärker situationen för rPET i Europa fram till 2030 är inte bara att kapaciteten är begränsad – det är att två separata EU-regleringsinstrument ställer samtidiga krav på samma försörjningskälla.

SUP-direktivet (direktivet om engångsplast) kräver att PET-dryckesflaskor ska innehålla 25 % återvunnet material från och med 2025, en siffra som ska öka till 30 % från och med 2030. Detta krav riktar sig specifikt till flaskproducenter och skapar en strukturell, obligatorisk efterfrågan på rPET av livsmedelskvalitet för flaskstillverkning. Flasktillverkare köper aktivt in rPET för att uppfylla SUP-kraven – och de är villiga att betala ett högre pris för certifierat material av livsmedelskvalitet.

PPWR:s artikel 7 kräver att 30 % rPET ska ingå i all PET-förpackning som kommer i kontakt med livsmedel från och med 2030 – däribland brickor, muggar och skålar som inte är dryckesflaskor. Detta är en ny och separat efterfrågan som riktar sig mot den redan begränsade kapaciteten för livsmedelsgodkänd rPET. Resultatet blir att flaskproducenter och tillverkare av brickor och muggar konkurrerar om material från samma återvinningssystem. Flasktillverkare har strukturellt sett en bättre position i denna konkurrens: de köper in större volymer, de konkurrerar om ett mer standardiserat material och de drivs av en obligatorisk efterfrågan som ger dem ett incitament att betala över spotpriset.

Kontraktsenlig rPET-tilldelning och leverantörsrisk

För en varumärkesinnehavare som planerar att använda PET-förpackningar som uppfyller rPET-kraven år 2030 räcker det inte med att veta att rPET-marknaden finns. Frågan är om man kan säkerställa ett avtalsbaserat, dokumenterat leveransförhållande som håller fram till och efter 2030.

De relevanta frågorna att ställa till en potentiell rPET-leverantör är: Är tilldelningen till applikationer med livsmedelskontakt fastställd i avtalet och inte bara vägledande? Vilka reservleverantörer finns om den primära leverantören drabbas av kapacitetsbrist, prisvolatilitet eller force majeure? Vad är leverantörens plan för efterlevnad av artikel 7 – och är den beroende av besluten i genomförandeakten enligt artikel 7.8?

Marknadssignalerna från 2024 och 2026 tyder på att svaren på dessa frågor i många fall kommer att avslöja en kortare och mer sårbar leveranskedja än den som på papperet verkar vara en enkel lösning för att uppfylla kraven.

Vad marknaden säger om PP

Marknadssituationen för rPET är inte direkt relevant för PP-förpackningar – det finns ännu ingen etablerad europeisk marknad för livsmedelsgodkänd rPP i industriell skala. Men just avsaknaden av denna marknad är det som gör att undantagsmöjligheten för PP enligt artikel 7.5 a träder i kraft: om det inte finns någon industriell återvinningskapacitet kan tillverkaren ansöka om undantag. Utmaningen för PP är inte en marknad under press – det är en marknad som ännu inte har etablerats och som förordningen uttryckligen ger tid att växa fram.

För PET är situationen den omvända: marknaden finns, kommissionen har bedömt att den kan leverera – och möjligheten till undantag enligt artikel 7.5 a samt undantagsmekanismen enligt artikel 7.12 är därmed uteslutna för PET. Den europeiska marknaden för rPET befinner sig i en period präglad av nedgång och konkurrenstryck, och det är på denna marknad som tillverkarna av PET-förpackningar måste hitta sin lösning för att uppfylla kraven fram till 2030. PP eller PET fram till 2030? Den regulatoriska och försörjningsmässiga asymmetrin.

Sammanfattning

Den europeiska rPET-marknaden domineras strukturellt av återvinning av flaskor, där mindre än 3 % av den totala kapaciteten är avsedd för icke-flaskrelaterade tillämpningar i kontakt med livsmedel. Plastics Recyclers Europe (PRE) dokumenterade en nedläggning av 300 000 ton kapacitet under 2024 och identifierade rPET för livsmedelskontakt som det segment som står under störst press. Den kapacitetstillväxt på cirka 6 % per år som krävs för att uppfylla PPWR:s krav för 2030 har inte kommit igång. Därtill kommer strukturell konkurrens från SUP-direktivets samtidiga krav på 30 % rPET i PET-dryckesflaskor från och med 2030 – en obligatorisk efterfrågan som konkurrerar direkt om den begränsade kapaciteten för livsmedelsgodkänd rPET. För tillverkare av brickor och muggar som planerar PET-baserad förpackning är försörjningstryggheten för rPET en aktuell kommersiell och avtalsmässig fråga – inte en självklar förutsättning.

Vanliga frågor

Den tillgängliga industriella kapaciteten för livsmedelsgodkänd rPET av brickkvalitet uppskattas till under 0,1 miljoner ton, vilket motsvarar under 3 % av den totala europeiska återvinningskapaciteten för PET på cirka 3,3 miljoner ton. Merparten av kapaciteten är inriktad på återvinning från flaska till flaska.

Den europeiska PET-återvinningsindustrin lade ned cirka 300 000 ton produktionskapacitet under 2024 till följd av en kombination av importkonkurrens från billigare asiatiskt rPET, sjunkande priser på nyproducerat PET som pressade rPET-marginalerna samt minskad efterfrågan på en svag förpackningsmarknad. PRE uppger en omsättningsminskning på 5,5 % för branschen som helhet.

SUP-direktivet kräver att PET-dryckesflaskor ska innehålla 25 % rPET från och med 2025 och 30 % från och med 2030. Detta skapar en obligatorisk, regleringsdriven efterfrågan på rPET av livsmedelskvalitet för flaskor – en efterfrågan som konkurrerar direkt med PPWR:s krav på 30 % rPET i all PET-förpackning som kommer i kontakt med livsmedel från och med 2030, inklusive brickor och muggar.

Tillverkare av brickor och muggar har en strukturellt svagare position i konkurrensen om livsmedelsgodkänt rPET än flasktillverkare. De konkurrerar om ett material som i första hand är avsett för flaskapplikationer, på en marknad som krymper och utan det regleringsmässiga incitament som SUP-direktivet ger flasktillverkarna. Att säkra tilldelningen av rPET genom avtal fram till 2030 är en aktuell affärsfråga.

För PP finns det ännu ingen etablerad europeisk marknad för rPP av livsmedelskvalitet i industriell skala – och just detta utlöser PP:s undantagsmöjlighet enligt artikel 7.5 a och säkerhetsventilen enligt artikel 7.12. När det gäller PET har kommissionen bedömt att marknaden kan tillgodose efterfrågan, och undantagsmöjligheterna är uttömda. PP:s utmaning är en marknad som håller på att växa fram; PET:s utmaning är en etablerad marknad som står under press. PP eller PET fram till 2030? Den regulatoriska och försörjningsmässiga asymmetrin.