Der rPET-Markt in Europa: Angebot, Kapazitäten und Wettbewerb um für Lebensmittel zugelassene Materialien

Der Compliance-Plan für PET im Rahmen von PPWR beruht auf einer einzigen Voraussetzung: dass im Jahr 2030 auf dem europäischen Markt ausreichend recyceltes PET in Lebensmittelqualität (rPET) zur Verfügung steht, um die 30-Prozent-Vorgabe gemäß Artikel 7 zu erfüllen. Diese Voraussetzung wird durch Marktdaten aus den Jahren 2024 und 2025 ernsthaft in Frage gestellt.

Der europäische rPET-Markt ist kein einheitlicher Markt – es handelt sich vielmehr um eine Hierarchie von Anwendungsbereichen mit sehr unterschiedlichem Zugang zu der begrenzten Menge an lebensmitteltauglichem Recyclingmaterial. PET-Flaschen dominieren die Recycling-Infrastruktur. Anwendungen außerhalb des Flaschenbereichs – darunter Schalen, Becher und Behälter für Milchprodukte – befinden sich strukturell am unteren Ende dieser Hierarchie und sind Preisnehmer in einem schrumpfenden Markt.

Dieser Artikel beschreibt die aktuelle Lage auf dem rPET-Markt, die strukturellen Kapazitätsengpässe und den Wettbewerb um lebensmitteltaugliches rPET, der daraus resultiert, dass zwei EU-Richtlinien – die SUP-Richtlinie und die PPWR – gleichzeitig Anforderungen an denselben begrenzten Materialstrom stellen. PP oder PET bis 2030? Die Asymmetrie in Bezug auf Regulierung und Versorgung.

Der europäische rPET-Markt: Kapazitätund Struktur

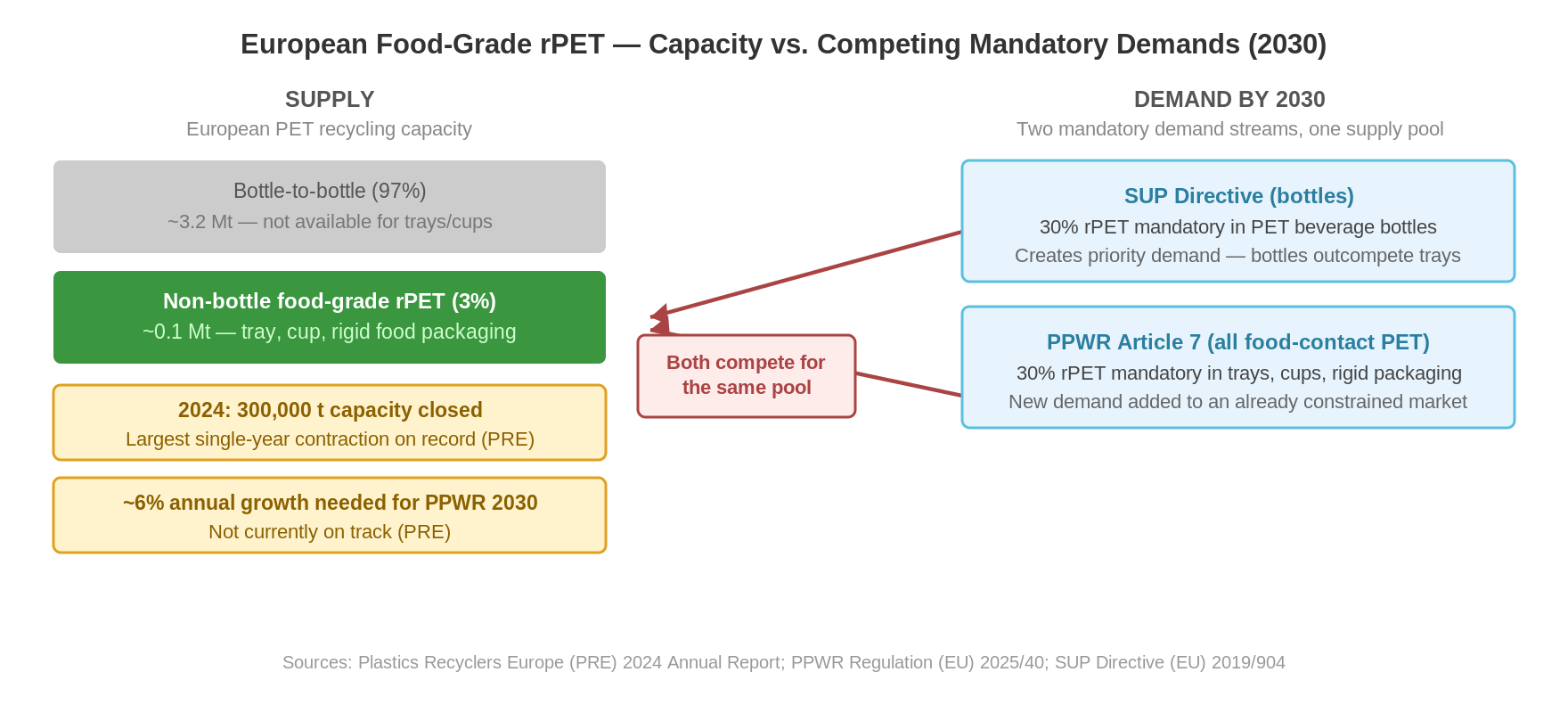

Das PET-Recycling in Europa wird vom Flaschenrecycling dominiert. Die gesamte europäische PET-Recyclingkapazität wird auf etwa 3,3 Millionen Tonnen geschätzt, wobei der Großteil darauf ausgelegt ist, gesammelte PET-Getränkeflaschen anzunehmen und aufzubereiten und diese in rPET-Flocken oder Granulat in Lebensmittelqualität für die Flaschenherstellung umzuwandeln.

Die Kapazität zur Herstellung von lebensmitteltauglichem rPET für Nicht-Flaschen-Anwendungen – darunter Schalen für Milchprodukte, Becher, Schüsseln und andere starre Verpackungen – wird auf unter 0,1 Millionen Tonnen geschätzt, was weniger als 3 % der gesamten europäischen Kapazität entspricht. Die Technologie zur Herstellung von lebensmitteltauglichem rPET in Schalenqualität ist zwar etabliert, doch die industrielle Infrastruktur – Sortieranlagen, die auf Schalenfraktionen ausgelegt sind, sowie Recyclinganlagen mit Lebensmittelkontaktzulassung für Schalenabfälle – ist weitaus begrenzter als die Infrastruktur für Flaschen.

Das Fehlen eines speziellen „Tray-to-Tray“-Recyclingstroms bedeutet, dass Hersteller von PET-Schalen und -Bechern in der Praxis um rPET in Flaschenqualität konkurrieren, das für Schalenanwendungen umgeschmolzen wird. Es handelt sich um einen Markt mit geringerer Effizienz und höheren Kosten als der „Bottle-to-Bottle“-Kreislauf – und um einen Markt, dem in der Regel eine geringere Priorität eingeräumt wird, wenn Recyclinganlagen auf Volumen und Gewinnspanne optimiert werden.

Kapazitätsabbau und Marktsignale

Im Jahr 2024 stillte die europäische PET-Recyclingindustrie Kapazitäten in Höhe von rund 300.000 Tonnen still – der größte Rückgang in einem einzigen Jahr seit den Anfängen der Branche. Der Grund dafür war eine Kombination aus sinkender Nachfrage, Importkonkurrenz durch billigere rPET-Granulate aus Asien und niedrigeren Preisen für Neu-PET, die die rPET-Margen unter Druck setzten. Der Branchenverband Plastics Recyclers Europe (PRE) gibt einen Umsatzrückgang von 5,5 % für die europäische Recyclingindustrie insgesamt an.

PRE hat rPET für Lebensmittelkontakt als das Segment mit dem größten Druck identifiziert und darauf hingewiesen, dass der Ausbau der Recyclingkapazitäten, der erforderlich ist, um die 30-Prozent-Vorgabe der PPWR bis 2030 zu erfüllen, ein jährliches Kapazitätswachstum von ca. 6 % voraussetzt – ein Wachstum, das laut den Analysen von PRE derzeit nicht stattfindet.

Im März 2026 erklärte Indorama Ventures – einer der größten PET- und rPET-Hersteller Europas – höhere Gewalt für seine Lieferungen, was zu anschließenden Stilllegungen in der Preform-Produktion bei abhängigen Kunden führte. Es handelt sich zwar um einen Einzelfall, doch er verdeutlicht die Anfälligkeit einer Lieferkette, die ohnehin bereits unter strukturellem Druck steht.

Struktureller Wettbewerb: Die SUP-Richtlinie trifft auf PPWR

Das Besondere an der Situation im Bereich rPET in Europa im Hinblick auf das Jahr 2030 ist nicht nur, dass die Kapazitäten begrenzt sind, sondern auch, dass zwei separate EU-Regulierungsinstrumente gleichzeitig Anforderungen an dieselbe Bezugsquelle stellen.

Die SUP-Richtlinie (Single Use Plastics Directive) schreibt vor, dass PET-Getränkeflaschen ab 2025 einen Anteil von 25 % an recyceltem Material enthalten müssen, der ab 2030 auf 30 % ansteigt. Diese Anforderung betrifft insbesondere Flaschenhersteller und schafft eine strukturelle, verbindliche Nachfrage nach lebensmitteltauglichem rPET für Flaschenanwendungen. Flaschenhersteller kaufen aktiv rPET ein, um die SUP-Anforderungen zu erfüllen – und sie sind bereit, einen Aufpreis für zertifiziertes Material in Lebensmittelqualität zu zahlen.

Artikel 7 der PPWR schreibt vor, dass ab 2030 alle PET-Verpackungen mit Lebensmittelkontakt – darunter Schalen, Becher und Schüsschen, bei denen es sich nicht um Getränkeflaschen handelt – zu 30 % aus rPET bestehen müssen. Dies stellt eine neue und zusätzliche Nachfrage dar, die sich auf die ohnehin begrenzten Kapazitäten für lebensmitteltaugliches rPET auswirkt. Die Folge ist, dass Flaschenhersteller und Hersteller von Schalen und Bechern um Material aus demselben Recycling-Ökosystem konkurrieren. Flaschenhersteller sind in diesem Wettbewerb strukturell besser positioniert: Sie kaufen in größeren Mengen ein, konkurrieren um ein stärker standardisiertes Material und werden von einer verbindlichen regulatorischen Nachfrage angetrieben, die ihnen einen Anreiz bietet, über dem Spotpreis zu zahlen.

Vertraglich vereinbarte rPET-Zuteilung und Lieferantenrisiko

Für einen Markeninhaber, der für das Jahr 2030 PET-Verpackungen plant, die den rPET-Vorgaben entsprechen, reicht es nicht aus, zu wissen, dass es den rPET-Markt gibt. Die Frage ist, ob eine vertraglich geregelte, dokumentierte Lieferbeziehung gewährleistet werden kann, die bis ins Jahr 2030 und darüber hinaus Bestand hat.

Die relevanten Fragen, die man einem potenziellen rPET-Lieferanten stellen sollte, lauten: Ist die Zuteilung für Anwendungen mit Lebensmittelkontakt vertraglich festgelegt und nicht nur vorläufig? Welche Ersatzlieferanten stehen zur Verfügung, falls der Hauptlieferant von Kapazitätsengpässen, Preisschwankungen oder höherer Gewalt betroffen ist? Wie sieht der Plan des Lieferanten zur Einhaltung von Artikel 7 aus – und hängt dieser von den Entscheidungen im Rahmen der Durchführungsrechtsakte gemäß Artikel 7 Absatz 8 ab?

Die Marktsignale aus den Jahren 2024 und 2026 deuten darauf hin, dass die Antworten auf diese Fragen in vielen Fällen eine kürzere und anfälligere Lieferkette offenbaren werden als die, die auf dem Papier als einfache Compliance-Lösung erscheint.

Was der Markt über PP sagt

Die Marktsituation bei rPET ist für PP-Verpackungen nicht unmittelbar relevant – es gibt noch keinen etablierten europäischen Markt für lebensmitteltaugliches rPP im industriellen Maßstab. Doch gerade das Fehlen dieses Marktes ist es, was die Ausnahmeregelung für PP gemäß Artikel 7 Absatz 5 Buchstabe a auslöst: Wenn keine industriellen Recyclingkapazitäten vorhanden sind, kann der Hersteller eine Ausnahmegenehmigung beantragen. Die Herausforderung für PP ist kein Markt, der unter Druck steht – es ist ein Markt, der noch nicht etabliert ist und dem die Verordnung ausdrücklich Zeit zum Wachsen einräumt.

Bei PET ist die Situation umgekehrt: Der Markt existiert, die Kommission ist zu dem Schluss gekommen, dass er die Nachfrage decken kann – und somit sind die Ausnahmemöglichkeit gemäß Artikel 7 Absatz 5 Buchstabe a sowie der Ausnahmeregelungsmechanismus gemäß Artikel 7 Absatz 12 für PET ausgeschlossen. Der europäische rPET-Markt befindet sich in einer Phase des Rückgangs und des Wettbewerbsdrucks, und genau auf diesem Markt müssen die PET-Verpackungshersteller ihre Lösung zur Einhaltung der Vorschriften bis 2030 finden. PP oder PET bis 2030? Die regulatorische und versorgungsseitige Asymmetrie.

Zusammenfassung

Der europäische rPET-Markt wird strukturell von der Flaschenrecycling dominiert, wobei weniger als 3 % der Gesamtkapazität für Nicht-Flaschen-Anwendungen mit Lebensmittelkontakt vorgesehen sind. Plastics Recyclers Europe (PRE) dokumentierte die Stilllegung von 300.000 Tonnen Kapazität im Jahr 2024 und identifizierte rPET für Lebensmittelkontakt als das am stärksten unter Druck stehende Segment. Das Kapazitätswachstum von ca. 6 % pro Jahr, das erforderlich ist, um die Anforderungen der PPWR für 2030 zu erfüllen, ist noch nicht in Gang gekommen. Hinzu kommt der strukturelle Wettbewerb durch die gleichzeitige Vorgabe der SUP-Richtlinie, wonach ab 2030 30 % rPET in PET-Getränkeflaschen enthalten sein müssen – eine verbindliche Nachfrage, die direkt um die begrenzte Kapazität an lebensmitteltauglichem rPET konkurriert. Für Hersteller von Schalen und Bechern, die PET-basierte Verpackungen planen, ist die Versorgungssicherheit mit rPET ein aktuelles wirtschaftliches und vertragliches Thema – und keine selbstverständliche Voraussetzung.

Häufig gestellte Fragen

Die verfügbare industrielle Kapazität für lebensmitteltaugliches rPET in Tray-Qualität wird auf unter 0,1 Millionen Tonnen geschätzt, was weniger als 3 % der gesamten europäischen PET-Recyclingkapazität von ca. 3,3 Millionen Tonnen entspricht. Der Großteil dieser Kapazität ist für das „Flasche-zu-Flasche“-Recycling ausgelegt.

Die europäische PET-Recyclingindustrie hat im Jahr 2024 Kapazitäten in Höhe von ca. 300.000 Tonnen stillgelegt – eine Folge des Importwettbewerbs durch billigeres asiatisches rPET, sinkender Preise für Neu-PET, die die rPET-Margen unter Druck setzten, sowie einer rückläufigen Nachfrage auf einem schwachen Verpackungsmarkt. PRE gibt für die Branche insgesamt einen Umsatzrückgang von 5,5 % an.

Die SUP-Richtlinie schreibt vor, dass PET-Getränkeflaschen ab 2025 einen rPET-Anteil von 25 % und ab 2030 von 30 % enthalten müssen. Dies schafft eine verbindliche, regulierungsgetriebene Nachfrage nach lebensmitteltauglichem rPET für Flaschen – eine Nachfrage, die in direktem Wettbewerb zu den Anforderungen der PPWR steht, wonach ab 2030 30 % rPET in allen PET-Verpackungen mit Lebensmittelkontakt enthalten sein müssen, darunter Schalen und Becher.

Hersteller von Schalen und Bechern sind im Wettbewerb um lebensmitteltaugliches rPET strukturell schwächer positioniert als Flaschenhersteller. Sie konkurrieren um ein Material, das in erster Linie für Flaschenanwendungen konzipiert ist, und zwar in einem schrumpfenden Markt und ohne den regulatorischen Anreiz, den die SUP-Richtlinie den Flaschenherstellern bietet. Die vertragliche Sicherung der rPET-Zuteilung bis zum Jahr 2030 ist ein zentrales geschäftliches Anliegen.

Für PP gibt es noch keinen etablierten europäischen Markt für lebensmitteltaugliches rPP im industriellen Maßstab – und genau dies löst die Ausnahmeregelung für PP gemäß Artikel 7 Absatz 5 Buchstabe a sowie die Sicherheitsklausel gemäß Artikel 7 Absatz 12 aus. Bei PET ist die Kommission zu dem Schluss gekommen, dass der Markt die Nachfrage decken kann, und die Ausnahmemöglichkeiten sind ausgeschöpft. Die Herausforderung für PP ist ein Markt, der sich gerade erst entwickelt; die Herausforderung für PET ist ein etablierter Markt, der unter Druck steht. PP oder PET bis 2030? Die regulatorische und versorgungsseitige Asymmetrie.